| Категория налогоплательщика | Крайний срок |

| Организации | 31 марта 2025 года |

| Индивидуальные предприниматели | 30 апреля 2025 года |

- Книга учета доходов и расходов (КУДиР)

- Банковские выписки

- Документы, подтверждающие расходы (для УСН "Доходы минус расходы")

- Реквизиты для уплаты налога

- Соберите данные о доходах за 2024 год

- Подсчитайте сумму расходов (для объекта "Доходы минус расходы")

- Рассчитайте авансовые платежи, уплаченные в течение года

- Определите сумму налога к уплате/возврату

- Укажите ИНН и другие реквизиты налогоплательщика

- Выберите объект налогообложения (6% или 15%)

- Заполните раздел 1.1 (для 6%) или 1.2 (для 15%)

- Заполните раздел 2.1 (для 6%) или 2.2 (для 15%)

- Проверьте правильность расчетов

| Способ | Преимущества |

| Лично в налоговой | Возможность сразу исправить ошибки |

| Почтой России | Не нужно посещать налоговую |

| Через личный кабинет налогоплательщика | Быстро и удобно, подтверждение получения |

| Через представителя | По доверенности |

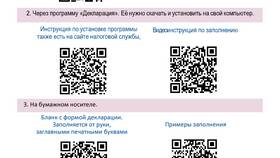

- Авторизуйтесь в личном кабинете на сайте ФНС

- Выберите раздел "Подача декларации УСН"

- Загрузите заполненную декларацию в формате XML

- Подпишите электронной подписью

- Получите подтверждение о приеме

- Проверьте соответствие сумм в разделах 1 и 2

- Убедитесь в правильности кодов ОКВЭД

- Проверьте арифметические расчеты

- Сверьте данные с КУДиР

| Нарушение | Штраф |

| Просрочка сдачи | 5% от суммы налога за каждый месяц (не более 30%) |

| Несдача декларации | От 1 000 руб. (ИП) до 10 000 руб. (организации) |

- Начните подготовку декларации заранее

- Используйте специализированные программы для заполнения

- Сохраняйте копию поданной декларации

- Уплатите налог до 31 марта (организации) или 30 апреля (ИП)

Форма декларации УСН утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. При обнаружении ошибок в поданной декларации необходимо подать уточненную декларацию. Для отдельных категорий налогоплательщиков могут действовать пониженные ставки УСН в соответствии с региональными законами.