Страховая премия - это сумма, которую страхователь уплачивает страховщику за предоставленную страховую защиту. Рассмотрим основные принципы ее расчета в различных видах страхования.

Содержание

Основные компоненты расчета

| Компонент | Описание |

| Нетто-премия | Основная часть, покрывающая страховые выплаты |

| Нагрузка | Расходы страховщика на ведение дел и прибыль |

| НДС | Налог на добавленную стоимость (если предусмотрен) |

Формула расчета страховой премии

Базовая формула расчета:

- Страховая премия = Нетто-премия + Нагрузка + НДС

- Нетто-премия = Страховая сумма × Тарифная ставка

Факторы, влияющие на размер премии

- Вид страхования

- Имущественное

- Личное

- Ответственности

- Характеристики объекта страхования

- Стоимость

- Возраст

- Состояние

- Условия договора

- Франшиза

- Лимиты ответственности

- Срок страхования

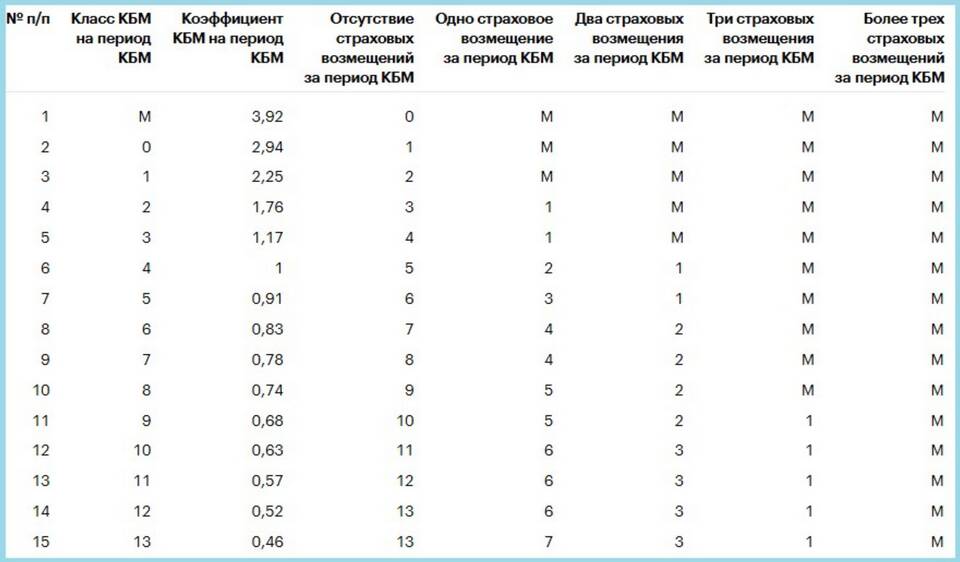

Пример расчета для ОСАГО

| Параметр | Значение |

| Базовая ставка | 3,000 руб. |

| Коэффициент территории | 1.5 |

| Коэффициент мощности | 1.3 |

| Итоговая премия | 3,000 × 1.5 × 1.3 = 5,850 руб. |

Особенности расчета в разных видах страхования

- КАСКО: учитывается статистика угона и ДТП по модели автомобиля

- Жизни: возраст и состояние здоровья застрахованного

- Имущества: материал постройки, системы безопасности

- Медицинское: возраст, пол, профессия, регион

Страховые компании используют актуарные расчеты и статистические данные для определения справедливой страховой премии, которая покрывает риски и обеспечивает финансовую устойчивость страховщика.