Аванс по заработной плате - это часть зарплаты, выплачиваемая работникам до окончания расчетного месяца. Рассмотрим правовые аспекты и порядок оформления авансовых выплат.

Содержание

Правовые основы выплаты аванса

| Нормативный акт | Требование |

| Трудовой кодекс РФ (ст. 136) | Обязательность выплаты 2 раза в месяц |

| Письмо Минтруда №14-1/ООГ-10120 | Рекомендуемый интервал - 15 календарных дней |

| Постановление №566 Правительства РФ | Запрет на выплату реже чем каждые полмесяца |

Как рассчитывается аванс

Основные методы расчета:

- Фиксированный процент от оклада (обычно 40-50%)

- Пропорционально отработанному времени

- Фиксированная сумма, установленная локальными актами

Пример расчета:

| Показатель | Сумма |

| Оклад | 50 000 руб. |

| Аванс (40%) | 20 000 руб. |

| Окончательный расчет | 30 000 руб. (минус НДФЛ) |

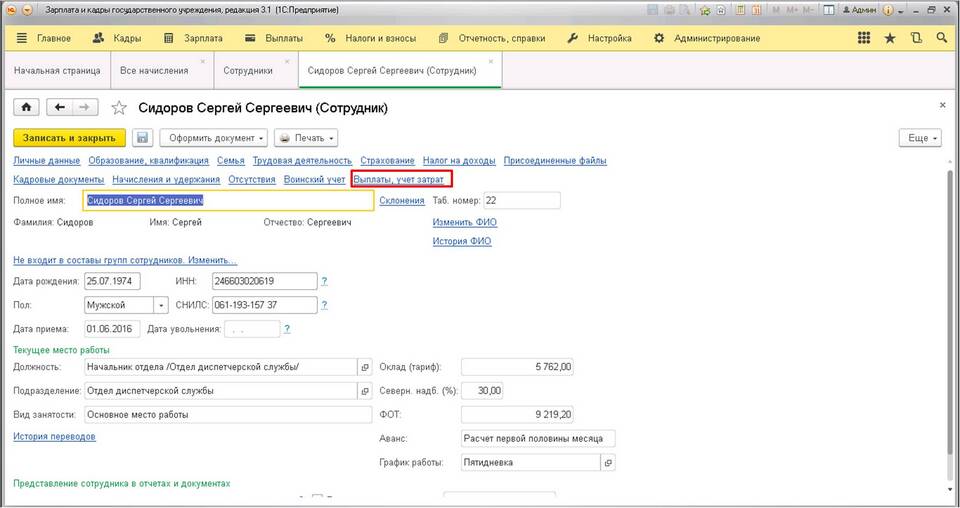

Порядок оформления аванса

Документальное сопровождение:

- Указание порядка выплат в трудовом договоре

- Закрепление сроков в Положении об оплате труда

- Издание приказа о выплате аванса

- Формирование расчетной ведомости

Налогообложение аванса

- НДФЛ удерживается только при окончательном расчете

- Страховые взносы начисляются на всю сумму зарплаты

- Аванс не отражается в 6-НДФЛ до конца месяца

Типичные ошибки при выплате аванса

| Ошибка | Последствие |

| Выплата реже 2 раз в месяц | Штраф до 50 000 руб. для организации |

| Неверный расчет суммы | Недоплата или переплата работнику |

| Отсутствие отражения в учете | Искажение бухгалтерской отчетности |

Рекомендации работодателям

- Установите четкие даты выплаты аванса и основной части

- Пропишите порядок расчета в локальных нормативных актах

- Соблюдайте сроки выплаты - не позднее 15 календарных дней

- Не задерживайте выплату аванса даже на один день

Авансовая система выплаты зарплаты соответствует требованиям трудового законодательства и обеспечивает работникам регулярное получение части заработка. Правильное оформление и расчет аванса помогут избежать претензий со стороны контролирующих органов.