Зачет переплаты по налогам - это процедура возврата или перенаправления излишне уплаченных налоговых сумм в счет будущих платежей или других налоговых обязательств. Данный механизм регулируется Налоговым кодексом РФ и позволяет налогоплательщикам эффективно управлять своими налоговыми платежами.

Содержание

Что считается переплатой по налогам

| Тип переплаты | Описание |

| Излишне уплаченная сумма | Когда налогоплательщик внес больше требуемого |

| Излишне взысканная сумма | Когда налоговый орган ошибочно списал лишнее |

| Авансовые платежи сверх суммы | Когда итоговый налог оказался меньше авансов |

Варианты распоряжения переплатой

Основные способы:

- Зачет в счет будущих платежей по тому же налогу

- Зачет в счет погашения задолженности по другим налогам

- Зачет в счет погашения пеней и штрафов

- Возврат на расчетный счет налогоплательщика

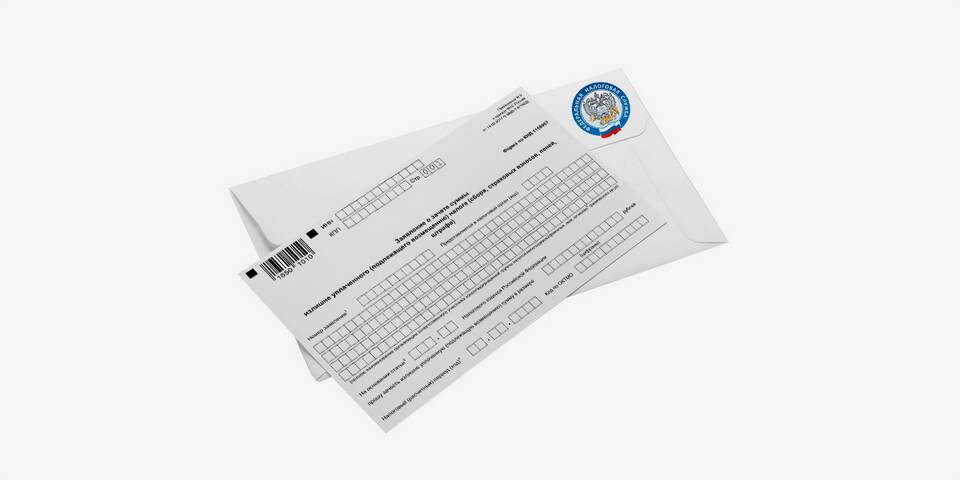

Как оформить зачет переплаты

- Подать заявление в налоговый орган по установленной форме

- Указать предпочтительный способ зачета/возврата

- Приложить подтверждающие документы (при необходимости)

- Дождаться решения налогового органа

- Получить уведомление о проведенном зачете

Сроки рассмотрения заявления

| Действие | Срок |

| Рассмотрение заявления | 10 рабочих дней |

| Возврат денежных средств | 1 месяц после решения |

| Зачет в счет других платежей | 5-10 рабочих дней |

Особенности зачета переплаты

- Зачет возможен только в рамках одного налогоплательщика

- Приоритет отдается погашению задолженностей перед бюджетом

- Налоговый орган может самостоятельно инициировать зачет

- Для возврата на счет нужно подтвердить банковские реквизиты

Типичные ошибки при зачете

- Подача заявления не по форме

- Отсутствие подписи уполномоченного лица

- Неправильное указание реквизитов для возврата

- Пропуск сроков обращения за зачетом

Права налогоплательщика

При обнаружении переплаты налогоплательщик может:

- Самостоятельно выбрать способ распоряжения переплатой

- Обжаловать отказ в зачете или возврате

- Требовать начисления процентов за несвоевременный возврат

- Получить разъяснения в налоговом органе

Зачет переплаты по налогам - важный инструмент налогового администрирования, позволяющий оптимизировать денежные потоки как для налогоплательщиков, так и для бюджета. Правильное использование этого механизма помогает избежать необоснованного замораживания средств.