Годовые проценты по вкладу представляют собой вознаграждение, которое банк выплачивает вкладчику за пользование его денежными средствами в течение одного года. Этот показатель является ключевым параметром при выборе депозитной программы.

Содержание

Основные характеристики годовых процентов

- Фиксированная ставка - устанавливается при открытии вклада и не изменяется в течение срока

- Расчетный период - начисление происходит за полный календарный год

- Способ начисления - простые или сложные проценты

- Валюта вклада - ставка зависит от выбранной валюты депозита

Факторы, влияющие на размер процентной ставки

| Фактор | Влияние |

| Срок вклада | Долгосрочные вклады обычно имеют более высокие ставки |

| Сумма депозита | Крупные вклады часто получают повышенные проценты |

| Тип вклада | Вклады с ограниченным доступом к средствам предлагают более высокие ставки |

| Экономическая ситуация | Уровень ключевой ставки Центробанка определяет базовые ставки по вкладам |

Как рассчитываются годовые проценты

- Определение суммы вклада и процентной ставки

- Выбор метода начисления процентов (простые/сложные)

- Расчет за каждый период начисления

- Учет капитализации (если предусмотрено)

- Итоговый расчет дохода за год

Виды начисления процентов

- Простые проценты - начисляются только на первоначальную сумму вклада

- Сложные проценты - начисляются на сумму вклада с учетом ранее начисленных процентов (капитализация)

- Ежемесячная выплата - проценты выплачиваются вкладчику каждый месяц

- Выплата в конце срока - все проценты выплачиваются при закрытии вклада

Пример расчета годовых процентов

При вкладе 100 000 рублей под 5% годовых:

- Простые проценты: 100 000 × 5% = 5 000 рублей за год

- Сложные проценты с ежемесячной капитализацией: около 5 116 рублей за год

Важные аспекты годовых процентов

- Указываемая ставка всегда является годовой, даже если вклад открыт на меньший срок

- Фактический доход может отличаться из-за налогообложения или изменения ставок

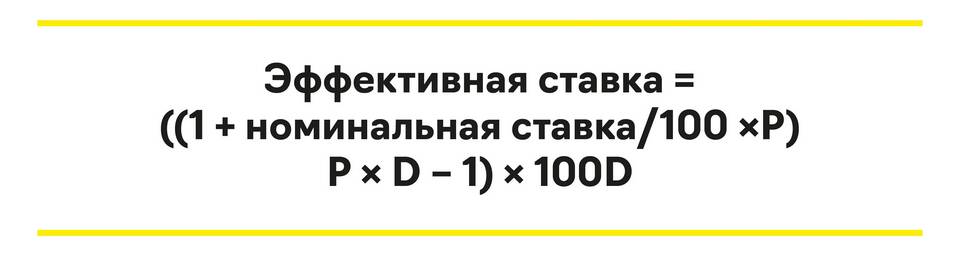

- Эффективная ставка с учетом капитализации всегда выше номинальной

- При досрочном закрытии вклада проценты обычно пересчитываются по ставке до востребования

Понимание механизма начисления годовых процентов позволяет вкладчикам более осознанно выбирать депозитные программы и точно рассчитывать свой потенциальный доход от размещения средств в банке.