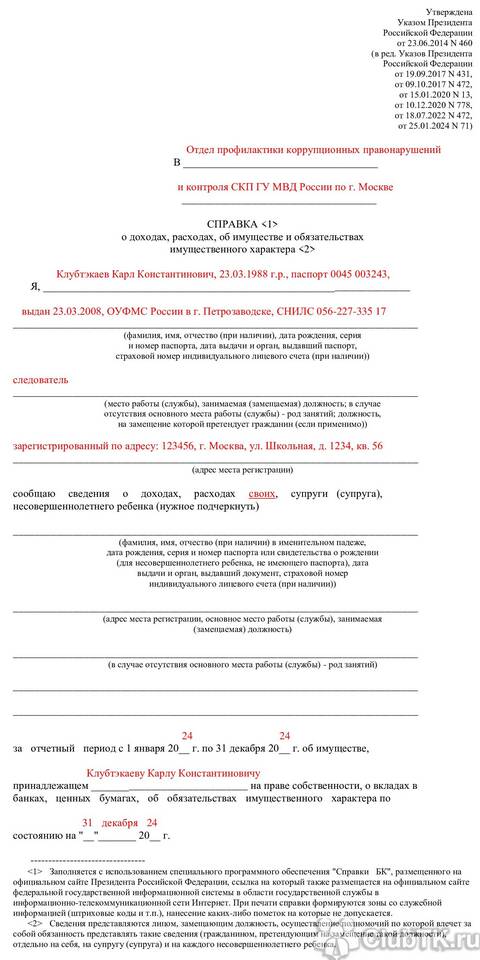

Справка БК (бухгалтерская справка) - это первичный учетный документ, используемый для отражения хозяйственных операций. Рассмотрим правила составления и оформления бухгалтерских справок.

Содержание

Основные требования к справке БК

- Наличие обязательных реквизитов

- Четкое обоснование операции

- Правильная хронологическая последовательность

- Соответствие законодательным нормам

Обязательные реквизиты справки БК

| Реквизит | Описание |

| Наименование документа | "Бухгалтерская справка" |

| Дата составления | День оформления справки |

| Номер документа | Порядковый номер по журналу |

| Содержание операции | Подробное описание |

| Измерители операции | Сумма в денежном и натуральном выражении |

| Подписи ответственных лиц | Главного бухгалтера и руководителя |

Пошаговая инструкция по составлению

Подготовка данных

- Соберите все первичные документы

- Проверьте правильность исходных данных

- Определите корреспондирующие счета

Оформление справки

- Укажите полное наименование организации

- Поставьте дату составления

- Присвойте порядковый номер

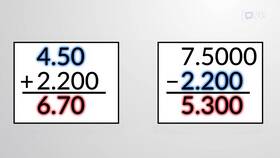

- Подробно опишите операцию

- Приведите расчеты и обоснования

- Укажите бухгалтерские проводки

Типичные ошибки при составлении

- Отсутствие подписей ответственных лиц

- Неточное описание операции

- Неправильное указание счетов

- Отсутствие приложений-оснований

- Нарушение хронологии документов

Виды бухгалтерских справок

| Тип справки | Назначение |

| Исправительная | Коррекция ошибок в учете |

| Расчетная | Обоснование сложных расчетов |

| Инвентаризационная | Оформление результатов инвентаризации |

| Аналитическая | Пояснение отдельных операций |

Рекомендации по оформлению

- Используйте фирменный бланк организации

- Приводите ссылки на нормативные акты

- Прикладывайте подтверждающие документы

- Храните справки не менее 5 лет

- Регистрируйте в журнале учета

Заключение

Правильно оформленная справка БК является важным документом бухгалтерского учета. Соблюдение требований к составлению и оформлению бухгалтерских справок поможет избежать претензий со стороны контролирующих органов и обеспечит достоверность учета.